-scaled.png)

こんにちは、不動産鑑定士の上銘 隆佑です。

前半では、建築費の高騰が街の再開発をストップさせている現状について解説しました。

「デベロッパーの話でしょ?」と思われた方もいるかもしれません。

しかし、後半は違います。

ここからは、不動産を所有している個人や企業オーナー、そしてこれから売買を考えているすべての方に直結する「税金とお金」の話です。

建築費が上がると、なぜか「固定資産税」や「売買時の税金」の計算までややこしくなる……。

そんな意外な落とし穴について、私の専門的な視点から紐解いていきます。

1. 固定資産税評価額への影響:古い建物でも税金が下がらない?

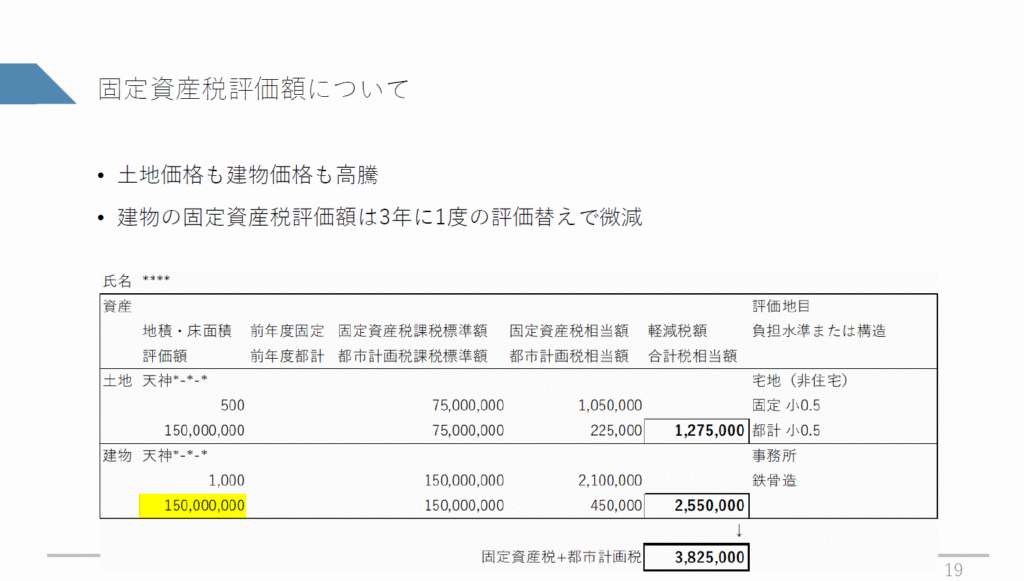

不動産を持っていると毎年かかる「固定資産税」。

この税額を決める元になるのが「固定資産税評価額」です。

建物の場合、基本的には「古くなれば価値が下がる(経年減価)」ため、評価額も下がり、税金も安くなっていくのが一般的です。

しかし、ここ最近の建築費高騰がこの常識を覆しつつあります。

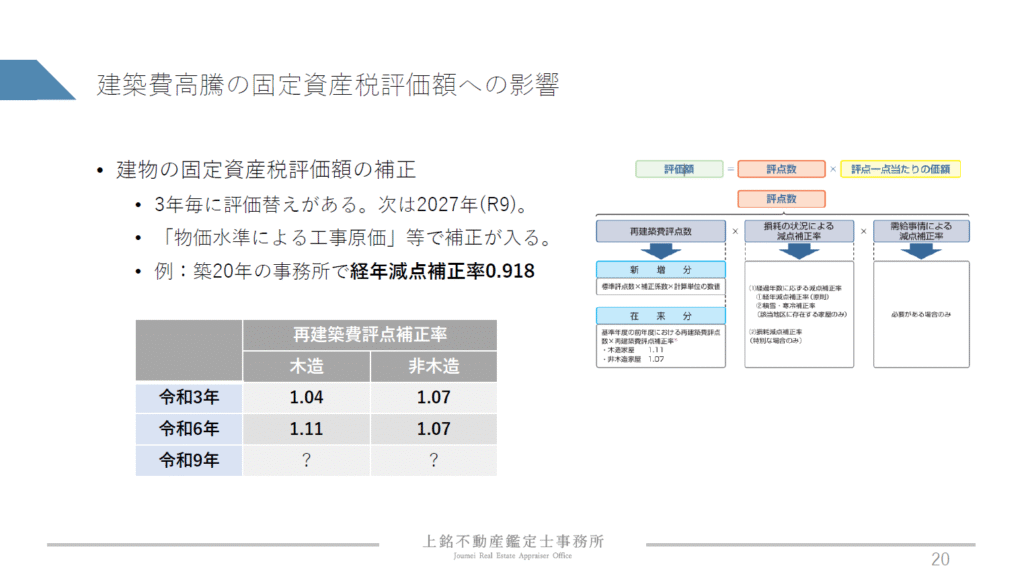

3年に1度の「評価替え」にご注意を

固定資産税評価額は、3年に1度見直されます(評価替え)。次は2027年(令和9年)です。

この評価額の計算には「再建築費評点数」というものが使われます。

簡単に言うと、「今、その建物を同じように建てたらいくらかかるか?」という基準です。

通常であれば、建物が古くなれば評価額は下がります。

しかし、前半でお話しした通り、今は建築費が上がっています。

つまり、「建物の古さによるマイナス(経年減価)」よりも、「物価上昇によるプラス(物価水準による補正)」の方が大きくなってしまう現象が起きているのです。

私がまとめた資料にある補正率の例を見てみましょう。

- 令和3年時点の木造補正率:1.04

- 令和6年時点の木造補正率:1.11

- 令和9年は……?

さらに上昇することが予想されます。

「築20年のビルだから、もう評価額は底値だろう」と思っていたら、次の評価替えで「あれ? 建物は古くなったのに評価額が下がってない、むしろ上がってる?」なんてことが現実に起き得るのです。

特に鉄骨造やRC造の建物は影響を受けやすく、オーナー様にとっては注意が必要なポイントです。

2. 不動産売買のトラブル:土地と建物の「内訳」どう決める?

次に、不動産を売買する際の重要なポイントです。

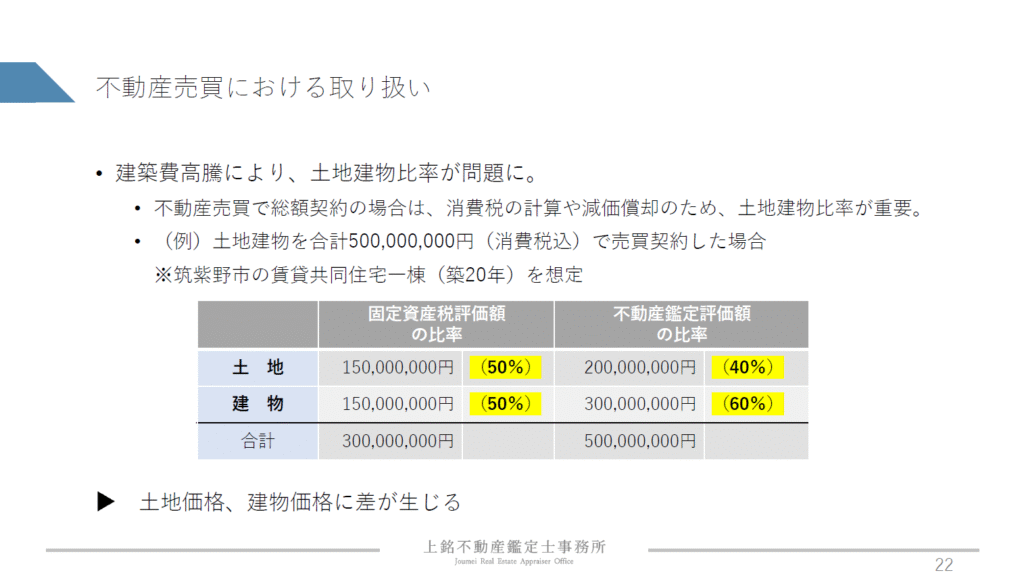

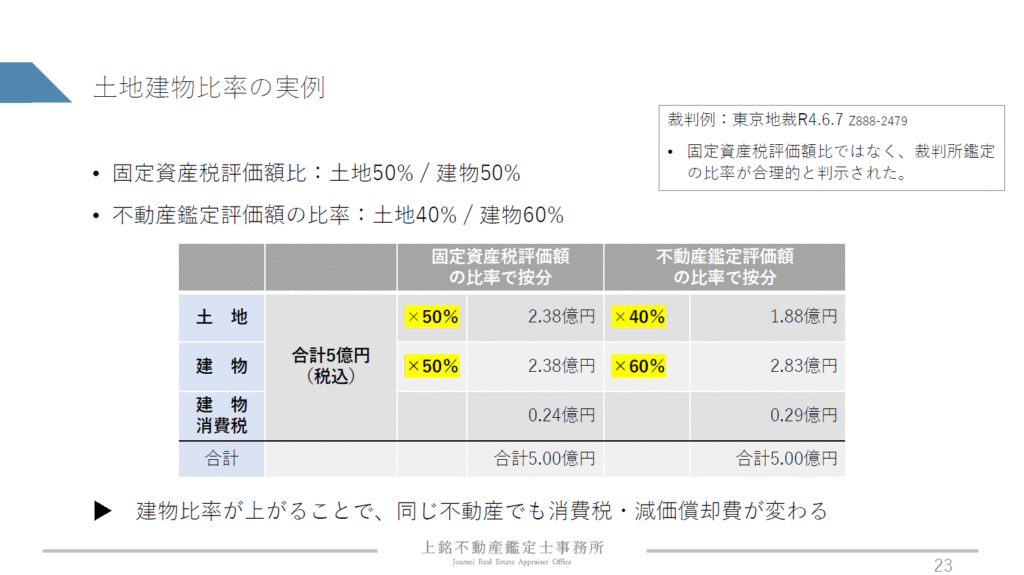

例えば、築20年の賃貸マンションを総額5億円(税込)で売買するとしましょう。

契約書には「売買代金 5億円」と書かれますが、実はその裏で「土地いくら、建物いくら」という内訳を決めなければなりません。

なぜなら、土地には消費税がかかりませんが、建物には消費税がかかるからです。

また、買った後の減価償却費(経費)も、建物部分でしか計上できません。

昔の常識「固定資産税評価額の比率」が通用しない

実務の現場では、この内訳を決める際に「固定資産税評価額の比率」を使うのが一般的でした。

例えば、固定資産税評価額が土地1.5億円、建物1.5億円なら、比率は50:50。

「じゃあ、5億円の売買代金も半々の2.5億円ずつに分けよう」という具合です。

しかし、ここに建築費高騰の罠があります。

建築費が上がっているということは、本来の「時価(実勢価格)」ベースで見ると、建物の価値はもっと高くなっている可能性があるのです。

私の試算では、同じ物件でも以下のような乖離が生まれることがあります。

- 固定資産税評価額の比率: 土地50% / 建物50%

- 不動産鑑定評価額(時価)の比率: 土地40% / 建物60%

もし、何も考えずに固定資産税評価額の比率(建物50%)で計算してしまうと、本来あるべき建物の価値(60%)より低く見積もることになります。

「建物比率」が変わると何が起きる?

「内訳はまあいいか」と思われるかもしれませんが、これが危険です。

もし適正な評価によって建物の比率を高く設定できれば(例:50%→60%)、買い手にとっては以下のようなメリットがあります。

- 減価償却費が増える

建物価格が高くなれば、毎年経費として計上できる減価償却費が増えます。これは節税において非常に重要です。 - 消費税の計算が変わる

建物価格に含まれる消費税額が変わるため、課税事業者にとっては納付税額に数千万円単位の影響が出ることがあります。

逆に、売り手にとっては、建物価格が高くなると「預かった消費税」が増えるため、納税額が増える可能性があります。

つまり、売り手と買い手で利益が相反する場合があるのです。

だからこそ、単に「固定資産税評価額で按分すればいいや」という安易な決め方は、今の相場環境ではリスクが高いのです。

実際、裁判例(東京地裁R4.6.7)でも、固定資産税評価額の比率ではなく、裁判所鑑定(鑑定評価)の比率が合理的だと判断されたケースが出ています。

3. ここで登場、私たち「不動産鑑定士」の出番

こうした複雑な状況でこそ、私の本職である「不動産鑑定士」を頼っていただきたいのです。

税理士さんは税務のプロですが、不動産の「時価」を査定するのは私たち鑑定士の専門分野です。

特に以下のようなケースでは、鑑定評価書を取得し、しっかりとした「時価」と「土地建物比率」を出すことを強くお勧めします。

- 同族間や関連会社間での売買

身内同士の売買だからといって適当な価格で取引すると、後で税務署から「時価と乖離している」と指摘されるリスクがあります。鑑定評価書があれば、「これが適正な時価です」という強力なエビデンスになります。 - 高額な収益物件の売買

前述の通り、土地建物比率が数%変わるだけで、消費税や減価償却費が数千万円変わることがあります。コストをかけてでも、適正な建物比率を証明する価値は十分にあります。

建築費が高騰し、固定資産税評価額と実勢価格(時価)の乖離が広がっている今だからこそ、この「ズレ」を正しく把握することが、賢い不動産運用の鍵になります。

4. まとめと今後の展望

前後半にわたり、建築費高騰の影響を解説させていただきました。

- 【再開発】 オフィスからマンションへ。採算性の合うプロジェクトしか進まない選別の時代に。

- 【税金】 固定資産税評価額は下がりにくく、むしろ上がる可能性も。

- 【売買】 土地と建物の比率が重要に。「固定資産税評価額での按分」は思考停止で危険。

最後に余談ですが、大手デベロッパーの住友不動産は、新築マンションの事業エリアを縮小は避けられず、既存住宅のリフォームに注力する方針を打ち出しました。

「新築が高すぎて作れないなら、今あるものを直して使おう」という流れは、今後ますます加速するでしょう。

建築費の高騰は、一過性のブームではなく、これからの不動産市場の「新しい前提条件(ニューノーマル)」になりつつあります。

これから不動産を買う人、売る人、そして持っている人。それぞれの立場で、この影響を正しく理解し、私たちのような専門家をうまく活用いただければと思います。

本日も最後までお読みいただき、ありがとうございました。

ご不明な点がありましたら、いつでもお気軽にお声がけください。

作成したスライドは下記からダウンロード可能です!

以上です。お読みいただき、ありがとうございました。

この記事の執筆者

不動産鑑定士 上銘 隆佑

Ryusuke Joumei

上銘不動産鑑定士事務所 代表。

大和不動産鑑定株式会社 東京本社に2014年に入社後、2019年に不動産鑑定士登録(第10401号)。国内系不動産アセットマネジメント会社への出向を経て、大和不動産鑑定株式会社九州支社へ赴任。2024年に同社を退職し、上銘不動産鑑定士事務所を開所。

適正家賃、関係者間売買、証券化対象不動産、銀行の担保不動産、公有地の売買に係る不動産鑑定評価を中心に、不動産鑑定評価に携わる。

不動産鑑定業 福岡県知事 第(1)-347号

info@jkantei-office.com

お問い合わせはこちらから >

コメント

コメント一覧 (1件)

[…] 【講義実例】 建築費高騰が招く「固定資産税」と「土地建物比率」の変化… こんにちは、不動産鑑定士の上銘 隆佑です。 […]