-scaled.png)

霞ヶ関キャピタルが組成するホテルリートについて、最新の物件情報、今後の組み入れ、利回り変動リスクを不動産鑑定士が分析。不動産の専門家の視点を提供します。

結論としては、他のビジネスホテルと異なり、「広い部屋」に重点を置いた多人数宿泊に特化した物件で構成されています。

ビジネス宿泊需要の減退などのリスクを回避できる点で、このリートに価値があると考えます!

はじめに│REIT市場へ4年ぶりに新規上場

2025年7月、霞ヶ関ホテルリート投資法人(証券コード:401A)が東京証券取引所に上場承認されました。おめでたいですね!

ここ数年、REIT市場は投資口価格が低迷し、2021年6月の東海道リート投資法人の上場が最後となっていましたが、ようやく霞ヶ関ホテルリート投資法人の新規上場が続きました。

ホテル特化型J-REITでデベロッパー(霞ヶ関キャピタル)が直接スポンサーとなる「開発主導型」ホテルリートは、業界初のモデルとも言えます。

既存のホテル型J-REIT、たとえば

- インヴィンシブル投資法人(8963)

- ジャパン・ホテル・リート投資法人(8985)

- いちごホテルリート投資法人(3463)

- 星野リゾート・リート投資法人(3287)

- 日本ホテル&レジデンシャル投資法人(3472)

とどう違い、何が優位性であり、どこにリスクがあるのか。

この記事では、それぞれの比較を中心に、霞ヶ関ホテルリートの特徴を書いていきます。

霞ヶ関ホテルリート投資法人とは?

スポンサーは「霞ヶ関キャピタル株式会社(3498)」

霞ヶ関キャピタル株式会社(3498)は、ホテル・物流・エネルギー・ホスピスなど多分野で開発を行う総合デベロッパー。

霞ヶ関ホテルリート投資法人は、この企業が直接スポンサーとして立ち上げた初の開発型J-REITです。

既存のホテル特化型リートは、物件の取得を外部から行うのが一般的ですが、霞ヶ関ホテルリートは「自社開発→運営→リートへの供給」という垂直統合型のビジネスモデルを採用している点が他と大きく異なります。

「fav」ブランドを軸にした多人数向けホテル

霞ヶ関ホテルリートが投資する物件は、主に「fav」「FAV LUX」「seven x seven」といった、グループ滞在・中長期滞在型のホテルです。最大の特徴は以下の点です

- 1室平均35㎡以上

- 4人~8人での宿泊を前提

- 簡易キッチン・洗濯機等を設置

- フロント機能簡素化による省人化運営

この設計により、従来型ホテルよりも1室あたりの単価は高く、運営コストは低いという構造が実現されています。

保有物件の特徴│seven x seven石垣が旗艦物件

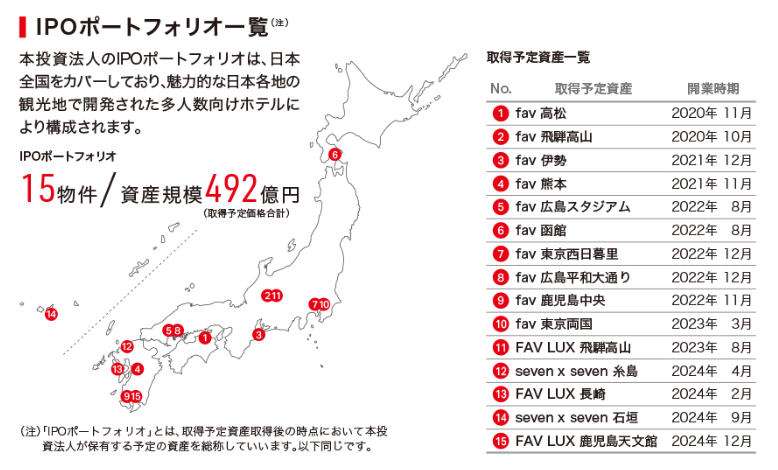

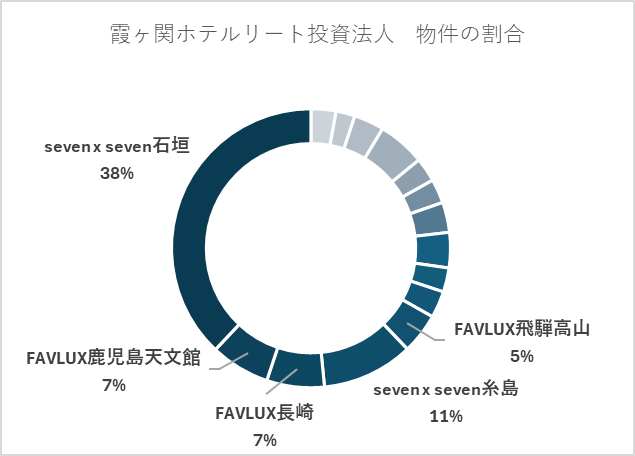

上場時は15物件492億円の規模です。

物件の比率はグラフの通りです。

沖縄県の石垣、福岡県の糸島、長崎や鹿児島といったリゾート地や九州主要都市の物件比率が半分以上を占めています!

旗艦物件は「seven x seven石垣」で取得価額187億円です、かっこいいですね。

これは現地を見に行かなければ!

変動賃料メイン+一部固定賃料

霞ヶ関ホテルリートは、収益構造の中心に変動賃料(GOPやRevPAR連動)を据えています。

これは、ホテル収益が上がる局面でリートの収益も向上する仕組みであり、観光回復局面でのパフォーマンスが期待されます。

ただし、固定賃料との組み合わせによって下落リスクも軽減する設計となっており、従来型ホテルリートと比較して柔軟な収益モデルを採用しています。

ホテル特化型リート6社比較

既に上場している5つの投資法人と比較表を作りました。

資産規模は下位グループですが、今後の追加物件取得で拡大していくことが予想されます。

築年数が浅いというのは、他のREITと比べて際立っている点で大きな強みです。

比較対象一覧

| 投資法人名 | 資産規模(億円) | 平均築年数 | NOI利回り | 含み損益率 | 物件タイプ |

|---|---|---|---|---|---|

| 霞ヶ関ホテルリート | 上場時492億円 | 新築中心 | 5.8%(平均鑑定NOI利回り) | ─ | グループ・中長期滞在向けホテル |

| インヴィンシブル投資法人 | 6,530億円 | 32.25年 | 7.30% | 27.98% | ビジネス+リゾート |

| ジャパン・ホテル・リート投資法人(JHR) | 5,154億円 | 26.28年 | 6.81% | 39.94% | フルサービス型・リゾート含む |

| いちごホテルリート投資法人 | 677億円 | 25.41年 | 7.14% | 13.24% | 地方中核都市のビジネスホテル |

| 星野リゾート・リート投資法人 | 2,286億円 | 20.46年 | 5.55% | 14.94% | 高級リゾート特化 |

| 日本ホテル&レジデンシャル投資法人 | 491億円 | 36.73年 | 6.39% | 17.93% | ビジネスホテル+賃貸住宅混合 |

運用戦略・収益構造の比較

垂直統合か? 外部取得か?

- 霞ヶ関ホテルリート: スポンサー開発物件を主力とする「開発型」

- 他5社: 基本的に外部調達型。一部はスポンサー物件の取得あり

垂直統合型の利点は、物件の質をコントロールしやすいことと、成長戦略を描きやすいことです。

特に霞ヶ関ホテルリートでは、開発パイプラインが明確に提示されており、数年先までの外部成長ロードマップが見えやすい点が評価されます。

ターゲットとする宿泊客層

| 名称 | 主な宿泊ターゲット |

|---|---|

| 霞ヶ関ホテルリート | 家族・友人・グループ向け(中長期滞在) |

| インヴィンシブル | ビジネス客+インバウンド |

| ジャパン・ホテル・リート | リゾート型ホテル利用者(外資・国内高級) |

| いちごホテルリート | 地方都市の出張客など |

| 星野リゾートリート | 高級リゾート、富裕層・カップル層中心 |

| 日本ホテル&レジデンシャル | ビジネス層+一部ファミリー層+レジデンス |

霞ヶ関ホテルリートは、既存5社があまり強くない「グループ旅行・中長期滞在」にフォーカスしており、特にインバウンドの家族客やワーケーション層をターゲットとしている点で差別化が図られていいます。

賃料構成と収益の安定性

| 法人名 | 固定 vs 変動賃料 | 特徴 |

|---|---|---|

| 霞ヶ関 | 変動中心(GOP連動)+一部固定 | 回復局面に強く、下落リスクも調整可 |

| インヴィンシブル | 変動賃料が主体 | 観光回復時に収益拡大しやすい |

| ジャパン・ホテル・リート | 変動賃料中心(ADR/RevPAR連動) | ハイグレードホテルのパフォーマンスに左右 |

| いちごホテル | 固定賃料が多め | 安定収益志向 |

| 星野リゾート | 変動主体(GOP連動) | 季節性が高く収益変動あり |

| 日本ホテル&レジ | 半々程度 | 安定+変動のバランス型 |

霞ヶ関ホテルリートは、成長期に強く・下落時の調整弁も持つという、やや中庸なモデルに位置づけられます。

築年数・ブランド・立地の比較

霞ヶ関ホテルリートは築浅(新築中心)・ブランド統一(favシリーズ)・リゾート立地が特徴です。

他のホテルリートと比べて、

- 築年数:霞ヶ関が最も新しく、資産の修繕リスクが少ない

- ブランド戦略:星野リゾートと並び、ブランド一貫性あり

- 立地:人気のリゾート地中心

というポジションです。

リスクと可能性は?

リスク

- スポンサー依存型ゆえに開発力に左右される

- 中長期滞在というモデルが宿泊需要の変化で転換リスクあり

- IPO直後で規模が小さく、投資口流動性が限定的

今後の可能性

- パイプラインによる中長期の拡大余地

- favシリーズの認知度向上による客単価上昇

- インバウンド・家族旅行の需要回復での収益拡大

- 新築・省人化設計による長期的な運用コスト低減

まとめと上銘鑑定の視点

霞ヶ関ホテルリート投資法人は、従来のホテル特化型J-REITとは異なる切り口で新規上場しました。

特に築年数が浅い点で、優位性があります!

開発型・中長期滞在型・変動賃料構成という3つの要素が組み合わさったモデルは「宿泊需要の変化に対応したホテルREIT」と言えます。

他の5社(インヴィンシブル、JHR、いちご、星野、日本ホテル&レジ)と比較しても、

- 築浅・ブランド統一・ターゲット差別化

- スポンサーとの開発一体型で成長の道筋が明確

といった強みが際立っています。

今後は物件の追加取得がどの程度進むのか、成長戦略の実行度合いに注目ですね!

以上です。お読みいただき、ありがとうございました。

この記事の執筆者

不動産鑑定士 上銘 隆佑

Ryusuke Joumei

上銘不動産鑑定士事務所 代表。

大和不動産鑑定株式会社 東京本社に2014年に入社後、2019年に不動産鑑定士登録(第10401号)。国内系不動産アセットマネジメント会社への出向を経て、大和不動産鑑定株式会社九州支社へ赴任。2024年に同社を退職し、上銘不動産鑑定士事務所を開所。

適正家賃、関係者間売買、証券化対象不動産、銀行の担保不動産、公有地の売買に係る不動産鑑定評価を中心に、不動産鑑定評価に携わる。

不動産鑑定業 福岡県知事 第(1)-347号

info@jkantei-office.com

お問い合わせはこちらから >

コメント