-scaled.png)

霞ヶ関ホテルリート投資法人が2025年8月13日に上場します。Jリート市場では実に4年ぶりの新規上場です!

不動産鑑定士の視点から、今回は霞ヶ関ホテルリート投資法人が保有するホテル全15物件の収益性を一覧で整理しました。

近年は建築費の高騰や人件費の上昇により、ホテル運営の収益性は厳しくなっていると言われる一方で、ADR(1日あたり客室単価)が回復傾向にあり、利回り水準も底堅く推移しています。

そのなかで、ホテルに特化したリートの収益構造を読み解くことは、今後の投資判断やホテル不動産の鑑定評価にも有用です。

物件一覧と鑑定NOI利回り

以下の表は、霞ヶ関ホテルリート投資法人が保有する全15物件について、取得年月日、客室数、取得価格、鑑定NOI利回り、築年数を整理したものです。

築年数が浅く、平均の鑑定NOI利回りが5.8%確保されています。

また、seven x seven 石垣が取得額187億円と圧倒的な規模感というのが分かります。

| No | 物件名 | 取得年月 | 客室数 | 取得価格 | 鑑定NOI利回り | 築年数 |

|---|---|---|---|---|---|---|

| 1 | fav 高松 | 2020年11月 | 41室 | 1,410百万円 | 5.9% | 5.0年 |

| 2 | fav 飛騨高山 | 2020年10月 | 38室 | 1,080百万円 | 7.8% | 4.8年 |

| 3 | fav 伊勢 | 2021年12月 | 36室 | 1,740百万円 | 6.4% | 3.8年 |

| 4 | fav 熊本 | 2021年11月 | 67室 | 2,720百万円 | 5.7% | 3.8年 |

| 5 | fav 広島スタジアム | 2022年8月 | 33室 | 1,360百万円 | 5.7% | 3.1年 |

| 6 | fav 函館 | 2022年8月 | 30室 | 1,360百万円 | 6.5% | 3.0年 |

| 7 | fav 東京西日暮里 | 2022年12月 | 24室 | 1,710百万円 | 5.2% | 2.8年 |

| 8 | fav 広島平和大通り | 2022年12月 | 51室 | 2,010百万円 | 6.0% | 2.8年 |

| 9 | fav 鹿児島中央 | 2022年11月 | 51室 | 1,360百万円 | 7.9% | 2.8年 |

| 10 | fav 東京両国 | 2023年3月 | 19室 | 1,550百万円 | 5.1% | 2.6年 |

| 11 | FAV LUX 飛騨高山 | 2023年8月 | 53室 | 2,300百万円 | 6.0% | 2.0年 |

| 12 | seven x seven 糸島 | 2024年4月 | 47室 | 5,230百万円 | 5.8% | 1.8年 |

| 13 | FAV LUX 長崎 | 2024年2月 | 52室 | 3,300百万円 | 5.5% | 1.6年 |

| 14 | seven x seven 石垣 | 2024年9月 | 121室 | 18,700百万円 | 5.6% | 1.1年 |

| 15 | FAV LUX 鹿児島天文館 | 2024年12月 | 63室 | 3,380百万円 | 5.5% | 0.8年 |

| 合計/平均 | 49,210百万円 | 5.8% | 2.0年 |

「鑑定NOI利回り」は、高いほど価格に対して収益性が優れていることを表しますが、高いほど良いわけではなくバランスが大事です。

例えば、東京23区内の一等地であれば、鑑定NOIは3%台。

一方、地方の物件については、物件価格が安いため鑑定NOI利回りが高く見えます。これは、地方は都内より流動性リスクや人口減少リスク等を含んでいるためです。

「立地に対して、鑑定NOI利回りが適正か」が見るべきポイントです。本件は概ね適正水準ですが、石垣島の収益物件が少なく、事例不足といえます。

収益性と各物件の評価額の妥当性

霞ヶ関ホテルリート投資法人の利回りは全体平均で5.8%となっており、国内のホテル系リートの中では比較的高水準です。

地方中核都市に展開するfavシリーズは、土地取得コストが抑えられている分、投資利回りの確保がしやすい構造になっていると考えられます。

さらに、各物件の評価額自体はどうか、検証してみました。

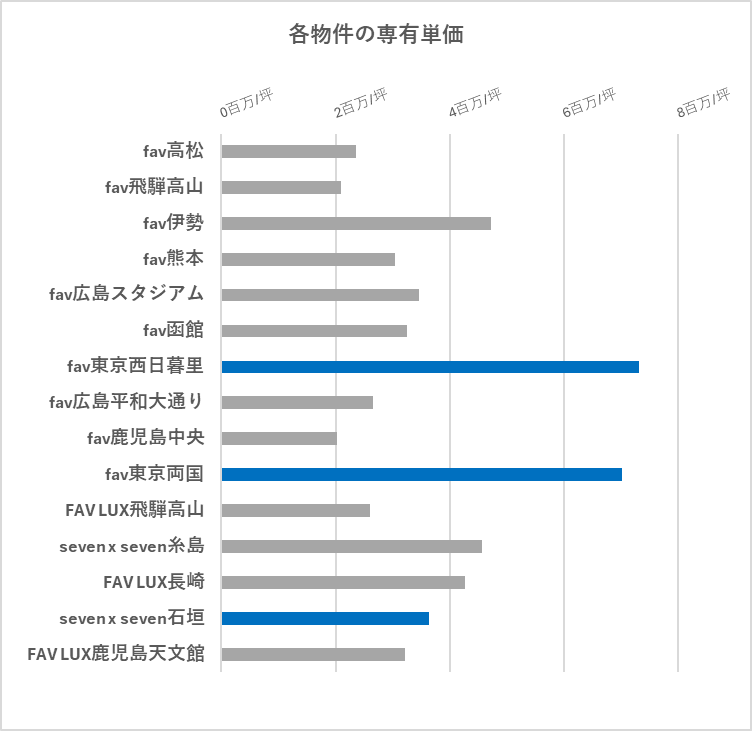

「一坪当たりの専有単価」は、取得価額÷専有面積で求められます。土地代も乗っているので、都心部ほど高くなり、郊外は専有単価が低くなる傾向にあります。

東京所在の「西日暮里」と「両国」が専有単価の2TOPです。

旗艦物件の「石垣」は郊外所在で土地が安いため、単価はマイルドです。それでも専有単価3,600,000円/坪と、収益性の面で非常に高い評価が付いています。

「専有単価」は、収益が発生する貸床を評価額で割ったもので、不動産鑑定士業界でも指標の一つとして重視されています。

一番の利点は、ごまかしが効かない点と考えています。

例えば、評価額を恣意的に上げようとすると、専有単価が異常値を示します。恣意的に建物の貸床を大きくすることはできないので、指標として非常に有効です!

霞ヶ関ホテルリート投資法人については、概ね適正と考えています。

都内の物件は当然収益性が高いため、専有単価も高く計算されます。

「seven x seven 石垣」は事例が限られているため、相場の把握が難しいですが、糸島より安い単価のため、説明は付きます。

今後の注目ポイント

- 多人数旅行の増加に伴うADR・売上の増加

- 建築費・人件費のさらなる上昇が与えるキャッシュフローへの影響

- 新ブランドの運営安定性と稼働率推移

- 新規取得のNOI利回りについて

以上を踏まえると、霞ヶ関ホテルリート投資法人のポートフォリオは、地方都市の強みを活かした比較的安定性のある構成になっており、利回り水準でも競争力があると言えます。

引き続き、取得価格と収益性の関係、築年数とのバランスなどを注視していくことで、ホテルリート市場全体の健全性を読み解く参考となると思います。

上場した後は、ホテルのADRや稼働率などの月次開示が出る可能性が高いです。稼働率次第でホテルの収益性が大きく変わるので、要チェックです!

以上です。お読みいただき、ありがとうございました。

この記事の執筆者

不動産鑑定士 上銘 隆佑

Ryusuke Joumei

上銘不動産鑑定士事務所 代表。

大和不動産鑑定株式会社 東京本社に2014年に入社後、2019年に不動産鑑定士登録(第10401号)。国内系不動産アセットマネジメント会社への出向を経て、大和不動産鑑定株式会社九州支社へ赴任。2024年に同社を退職し、上銘不動産鑑定士事務所を開所。

適正家賃、関係者間売買、証券化対象不動産、銀行の担保不動産、公有地の売買に係る不動産鑑定評価を中心に、不動産鑑定評価に携わる。

不動産鑑定業 福岡県知事 第(1)-347号

info@jkantei-office.com

お問い合わせはこちらから >

コメント

コメント一覧 (1件)

[…] […]